Entre les nouvelles contraintes du DPE en 2026 et une fiscalité toujours plus complexe, choisir le bon statut de bailleur privé n’a jamais été aussi crucial. Faut-il basculer vers le LMNP ou conserver le régime foncier ? La question taraude des milliers de propriétaires-bailleurs confrontés à des réglementations qui se durcissent et à une pression fiscale constante. L’enjeu est considérable : votre choix impactera directement votre rentabilité, votre charge administrative et même la valeur de revente de votre bien.

LE CHOIX EN 30 SECONDES : POUR QUI ?

Le régime Foncier (micro ou réel) est idéal pour :

- La simplicité administrative et déclarative

- La location nue (sans meubles)

- Les propriétaires ayant peu de charges ou de travaux à déduire

- Ceux qui souhaitent éviter le recours à un expert-comptable

Le LMNP (micro-BIC ou réel) est imbattable pour :

- Optimiser drastiquement la fiscalité grâce à l’amortissement

- La location meublée (obligatoire)

- Les propriétaires avec des charges importantes et un emprunt en cours

- Ceux prêts à accepter plus de complexité pour une fiscalité quasi nulle

Ce guide détaille point par point les avantages et inconvénients de chaque option pour vous aider à prendre la meilleure décision pour votre patrimoine. Entrons dans le vif du sujet.

Pourquoi 2026 est une année charnière pour les bailleurs ?

L’année 2026 marque un tournant décisif. La loi Climat et Résilience continue son calendrier implacable d’interdiction progressive des « passoires thermiques ». Depuis 2025, les logements classés G au DPE ne peuvent plus être proposés à la location. En 2028, ce sera au tour des logements classés F. En 2034, les E suivront.

Pour des milliers de bailleurs, cette contrainte implique des travaux de rénovation énergétique souvent coûteux : isolation, changement de chauffage, remplacement des menuiseries. L’addition peut vite atteindre plusieurs dizaines de milliers d’euros. Certains envisagent même de vendre leurs biens plutôt que d’investir.

C’est précisément dans ce contexte que le choix du statut fiscal prend toute son importance. Pourquoi ? Parce que ces travaux de mise aux normes constituent des charges déductibles dont l’impact fiscal varie considérablement selon votre régime. En LMNP au réel, vous pouvez non seulement déduire intégralement ces travaux, mais également amortir votre bien. En foncier, vous déduisez les travaux mais sans l’effet multiplicateur de l’amortissement.

Attention toutefois : passer en location meublée (LMNP) ne vous exempte pas des obligations liées au DPE. Les normes énergétiques s’appliquent identiquement, que votre bien soit loué nu ou meublé. La différence réside uniquement dans votre capacité à optimiser fiscalement le coût de cette mise en conformité.

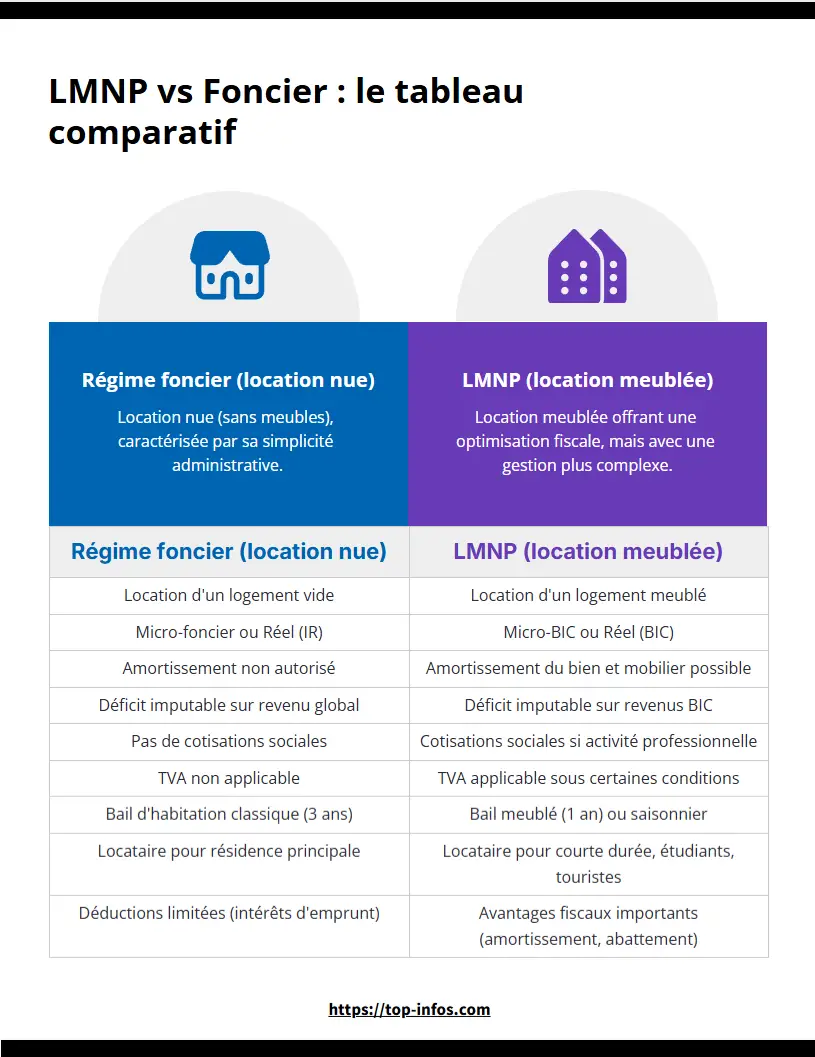

LMNP vs Foncier : le tableau comparatif complet

Avant d’entrer dans les détails techniques, voici le tableau synthétique qui cristallise les différences majeures entre les deux statuts :

| Critère | Régime foncier (location nue) | LMNP (location meublée) |

|---|---|---|

| Type de location | Location nue (sans meubles) | Location meublée (liste obligatoire de meubles) |

| Fiscalité (Régime Réel) | Revenus – Charges. Pas d’amortissement possible | Revenus – Charges – Amortissement du bien et du mobilier |

| Déficit fiscal | Reportable sur le revenu global (10 700€/an max) puis sur revenus fonciers (10 ans) | Reportable uniquement sur les revenus LMNP futurs (10 ans) |

| Charges déductibles | Travaux, taxe foncière, intérêts d’emprunt, assurances, frais de gestion | Idem + Amortissement du mobilier et de l’immobilier |

| Régime Micro | Micro-Foncier : abattement forfaitaire de 30% | Micro-BIC : abattement forfaitaire de 50% |

| Seuil du régime Micro | Revenus locatifs ≤ 15 000€/an | Revenus locatifs ≤ 77 700€/an |

| Plus-value à la revente | Régime des plus-values immobilières des particuliers | Idem (l’amortissement déduit ne réduit pas le prix d’acquisition, avantage majeur) |

| Complexité administrative | Simple, déclaration sur formulaire 2044 | Plus complexe, nécessite souvent un expert-comptable |

| Prélèvements sociaux | CSG/CRDS : 17,2% sur revenus nets | CSG/CRDS : 17,2% sur revenus nets |

Ce tableau révèle une vérité essentielle : le LMNP au réel offre la meilleure optimisation fiscale, mais au prix d’une complexité accrue. Le foncier conserve l’avantage de la simplicité.

Le duel des régimes réels : le secret de l’optimisation

Au-delà des régimes micro, simplifiés et forfaitaires, c’est dans les régimes réels que se joue la vraie partie d’échecs fiscale. Décortiquons-les.

Le foncier réel : déduire ses charges

Le régime réel foncier permet de déduire l’intégralité de vos charges réelles de vos revenus locatifs. Concrètement, vous déclarez vos loyers perçus, puis vous soustrayez :

- Les intérêts d’emprunt (mais pas le capital remboursé)

- La taxe foncière

- Les frais de gestion (agence, syndic)

- Les primes d’assurance (PNO, GLI)

- Les travaux d’entretien et de réparation

- Les provisions pour charges de copropriété

Si vos charges excèdent vos revenus locatifs, vous créez un déficit foncier imputable sur votre revenu global dans la limite de 10 700€ par an. Le surplus se reporte sur vos revenus fonciers des dix années suivantes. C’est un mécanisme puissant pour les contribuables lourdement imposés qui réalisent d’importants travaux.

Exemple chiffré : Vous percevez 12 000€ de loyers annuels. Vous avez 15 000€ de charges (dont 10 000€ de travaux). Votre déficit est de 3 000€. Vous pouvez déduire ce montant de votre revenu global, réduisant ainsi votre imposition sur vos autres revenus (salaires, pensions…).

Limite du système : vous ne pouvez jamais amortir le bien lui-même. Seuls les travaux et charges réelles sont déductibles. Votre imposition reste donc relativement élevée une fois les travaux terminés.

Le LMNP réel : la magie de l’amortissement

Le LMNP au régime réel change radicalement la donne grâce à un mécanisme comptable redoutable : l’amortissement. En comptabilité, l’amortissement est une charge « fictive » qui traduit la perte de valeur progressive d’un bien. Contrairement aux charges réelles, vous ne sortez pas d’argent de votre poche. Pourtant, cette charge réduit votre résultat imposable.

En LMNP, vous pouvez amortir :

- Le bien immobilier lui-même (hors terrain) sur 25 à 40 ans selon les composants

- Le mobilier et l’équipement sur 5 à 10 ans

- Les travaux de rénovation

Prenons un exemple concret pour bien comprendre l’impact :

Situation : Vous achetez un appartement meublé 200 000€ (dont 30 000€ de terrain non amortissable). Vous le louez 800€/mois, soit 9 600€/an. Vous avez 2 000€ de charges annuelles (taxe foncière, assurance, frais de gestion).

Sans amortissement (foncier) :

- Revenus : 9 600€

- Charges : 2 000€

- Résultat imposable : 7 600€

- Impôts + prélèvements sociaux (TMI 30% + 17,2%) : environ 3 600€

Avec amortissement (LMNP réel) :

- Revenus : 9 600€

- Charges : 2 000€

- Amortissement (bien + mobilier) : 7 166€

- Résultat imposable : 433€

- Impôts + prélèvements sociaux : environ 200€

L’économie fiscale est colossale : 3 400€ par an. Sur dix ans, cela représente 34 000€ non versés au fisc. Et ce, sans aucune sortie de trésorerie supplémentaire puisque l’amortissement est une charge fictive.

L’économie fiscale est colossale : 3 400€ par an. Sur dix ans, cela représente 34 000€ non versés au fisc. Et ce, sans aucune sortie de trésorerie supplémentaire puisque l’amortissement est une charge fictive.

Cerise sur le gâteau : contrairement au déficit foncier qui s’impute sur le revenu global, l’amortissement LMNP ne crée qu’un déficit reportable sur vos revenus LMNP futurs. Mais en pratique, avec un amortissement bien calculé, vous pouvez afficher un résultat fiscal proche de zéro pendant 15 à 20 ans tout en percevant des loyers réels substantiels.

La contrepartie : l’amortissement nécessite une comptabilité rigoureuse, généralement confiée à un expert-comptable (coût : 500 à 1 200€/an). Il faut peser cet inconvénient face aux économies fiscales générées.

Quel statut choisir selon votre profil ?

La théorie, c’est bien. La pratique, c’est mieux. Voici comment diagnostiquer votre situation personnelle pour faire le bon choix.

Le foncier est fait pour vous si…

Optez pour le régime foncier dans les cas suivants :

- Vous privilégiez la simplicité : Vous ne voulez pas vous embarrasser d’une comptabilité lourde ni payer un expert-comptable. La déclaration 2044 suffit.

- Vous louez un bien nu : Votre locataire apporte ses propres meubles. Passer en meublé nécessiterait un investissement initial que vous ne souhaitez pas consentir.

- Vous avez peu de charges à déduire : Votre bien est récent, peu de travaux à prévoir, crédit remboursé. L’abattement forfaitaire de 30% du micro-foncier couvre déjà vos charges réelles.

- Vous êtes fortement imposé et réalisez de gros travaux : Le mécanisme du déficit foncier imputable sur le revenu global (10 700€/an) est très avantageux pour les hauts revenus qui engagent des travaux importants.

- Votre revenu locatif est inférieur à 15 000€/an : Vous restez éligible au micro-foncier, extrêmement simple.

Profil type : Monsieur Dupont, cadre supérieur, possède un T3 nu loué 950€/mois dans une ville moyenne. Bien entretenu, crédit soldé, peu de travaux prévus. Revenus locatifs : 11 400€/an. Le micro-foncier avec son abattement de 30% lui suffit amplement.

Le LMNP est fait pour vous si…

Basculez vers le LMNP dans ces configurations :

- Vous louez en meublé ou envisagez de le faire : Condition sine qua non. Le LMNP impose la location meublée avec une liste minimale d’équipements obligatoires.

- Vous avez un crédit en cours : Les intérêts d’emprunt sont déductibles et, combinés à l’amortissement, peuvent générer un résultat fiscal nul pendant de nombreuses années.

- Vous avez beaucoup de charges ou de travaux : Rénovation énergétique, gros entretien, honoraires de gestion… Plus vos charges sont élevées, plus le LMNP au réel prend son sens.

- Votre objectif est la rentabilité nette maximale : Vous acceptez la complexité administrative en échange d’une optimisation fiscale drastique.

- Vous investissez dans des zones tendues : Les meublés se louent plus cher que le nu (20 à 30% de plus en moyenne) et attirent une clientèle mobile (étudiants, jeunes actifs, expatriés).

- Vous êtes multipropriétaire : Le coût de l’expert-comptable se dilue sur plusieurs biens. La structure comptable LMNP devient rentable dès 2-3 logements.

Profil type : Madame Martin investit dans un studio meublé à Lyon, 150 000€ avec crédit sur 20 ans. Loyer : 700€/mois soit 8 400€/an. Charges + intérêts : 3 500€. Amortissement : 4 500€. Résultat fiscal : 400€. Impôt : quasi nul. Elle perçoit pourtant 8 400€ de loyers réels et rembourse son crédit progressivement.

Foire aux questions (FAQ)

Puis-je passer du régime foncier au LMNP ? Comment faire ?

Oui, c’est possible mais implique de transformer votre location nue en location meublée. Vous devez meubler le logement selon la liste légale obligatoire, enregistrer votre activité au greffe du tribunal de commerce (déclaration P0i) et basculer votre déclaration fiscale de la catégorie des revenus fonciers (formulaire 2044) vers les BIC (formulaires 2031 et suivants pour le réel, ou 2042 C PRO pour le micro-BIC).

Ai-je besoin d’un expert-comptable pour le LMNP au réel ?

Légalement non, mais en pratique oui. Le LMNP au réel nécessite une comptabilité d’engagement, un bilan annuel, un calcul précis des amortissements par composants et une liasse fiscale complexe. L’expert-comptable sécurise votre déclaration et optimise vos amortissements. Comptez 500 à 1 200€/an selon la complexité de votre dossier.

L’abattement du Micro-BIC va-t-il vraiment rester à 50% ?

Le taux de 50% est inscrit dans la loi et reste applicable en 2026. Néanmoins, ce régime fiscal avantageux fait régulièrement débat. Certains rapports parlementaires évoquent une réduction future pour des raisons budgétaires. Rien n’est acté à ce jour, mais la vigilance reste de mise face aux évolutions législatives.

Passer en LMNP me protège-t-il de l’interdiction de louer liée au DPE ?

Non, absolument pas. Les obligations du DPE et l’interdiction de louer les passoires thermiques s’appliquent identiquement en location nue et en location meublée. Le statut LMNP n’offre aucune dérogation aux normes énergétiques. Son seul avantage : une meilleure capacité à déduire fiscalement vos travaux de rénovation énergétique grâce à l’amortissement.

Le LMNP impacte-t-il ma plus-value immobilière à la revente ?

C’est l’un des grands avantages du LMNP : l’amortissement comptable déduit fiscalement ne réduit pas le prix d’acquisition pour le calcul de la plus-value. Vous bénéficiez donc du même régime d’imposition des plus-values immobilières que les particuliers (abattement pour durée de détention), tout en ayant économisé des impôts pendant des années via l’amortissement. C’est le meilleur des deux mondes.

Peut-on cumuler plusieurs biens en foncier et LMNP ?

Oui, tout à fait. Chaque bien peut avoir son propre régime fiscal. Vous pouvez très bien conserver un appartement nu au régime foncier et investir dans un studio meublé en LMNP. Les deux déclarations se font séparément. Cette stratégie permet de tester le LMNP sur un bien avant de généraliser si les résultats sont probants.

Quels sont les risques du LMNP ?

Le principal risque est la requalification en Loueur en Meublé Professionnel (LMP) si vos revenus locatifs meublés dépassent 23 000€/an ET représentent plus de 50% de vos revenus globaux. Vous basculez alors automatiquement en LMP, avec une fiscalité différente et l’obligation de cotiser au régime social des indépendants. Autre risque : une comptabilité mal tenue peut être redressée par l’administration fiscale.

Conclusion

Le choix entre régime foncier et LMNP n’est pas une question de « meilleur » statut dans l’absolu, mais d’adéquation avec votre situation personnelle et vos objectifs patrimoniaux. Le foncier séduit par sa simplicité et convient parfaitement aux propriétaires d’un ou deux biens nus avec peu de charges. Le LMNP s’impose comme l’outil d’optimisation fiscale par excellence pour qui accepte davantage de complexité administrative.

En 2026, avec la pression réglementaire du DPE et les travaux de rénovation énergétique souvent conséquents à prévoir, la capacité du LMNP à amortir ces investissements prend un relief particulier. Mais attention : un mauvais choix de statut peut coûter cher en impôts inutiles ou, à l’inverse, en frais de gestion disproportionnés.

La fiscalité immobilière est complexe et en constante évolution. Avant toute décision, la meilleure stratégie est de réaliser une simulation chiffrée avec un expert : expert-comptable spécialisé en LMNP, conseiller en gestion de patrimoine (CGP) ou avocat fiscaliste. Ces professionnels analyseront votre situation globale (revenus, TMI, nombre de biens, projets de travaux, horizon de détention) pour vous proposer le montage fiscal optimal, qui s’inscrira dans une stratégie plus large pour maximiser vos économies d’impôts et préparer votre avenir.

Votre patrimoine mérite cette réflexion approfondie, car elle est essentielle pour préparer sereinement son avenir. Prenez le temps de choisir. 2026 est à nos portes.

Article relu et validé par un expert-comptable